ちばぎん証券で資産づくりをはじめよう

その1これからかかるお金を知る

主なライフイベントと

必要資金

ライフイベントそれぞれのおおまかな必要資金を把握しておきましょう。

結婚費用総額

約430万円

(内訳)

- 挙式・披露宴費用

- 約358万円

- 新生活にかかる費用

- 約72万円

-

出所:「ゼクシィ 結婚トレンド調査2018 調べ」、新生活準備調査2016(リクルート ブライダル総研 調べ)

幼稚園から大学まで(お子さま一人あたり)

すべて国公立の場合

約998万円

すべて私立(大学は4年制文系)の場合

約2,410万円

-

出所:平成28年度「子供の学習費調査」(文部科学省)、平成30年度「教育費負担の実態調査」(株式会社日本政策金融公庫)

マンションの一戸あたり価格(全国平均)

約4,437万円

土地付注文住宅の一戸あたり価格(全国平均)

約4,113万円

-

出所:「2018年度フラット35利用者調査報告」(独立行政法人住宅金融支援機構)

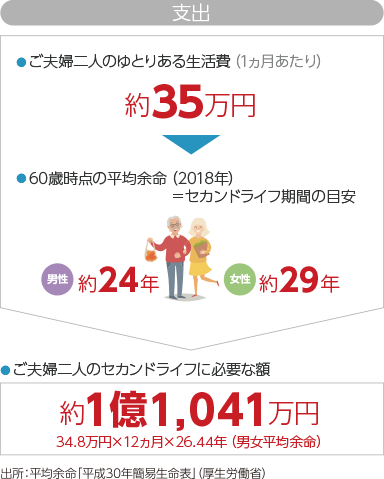

ご夫婦二人のゆとりある生活費(1ヵ月あたり)

約35万円

(内訳)

- 最低日常生活費

- 約22万円

- ゆとりのための上乗せ額

- 約13万円

-

出所:平成28年度「生活保障に関する調査」(公益財団法人生命保険文化センター)

- 数値は四捨五入の関係で内訳と合計が合わない場合があります。

- ライフイベントと必要資金、セカンドライフのマネープランは一例を示したものであり、すべての方に当てはまるとは限りません。

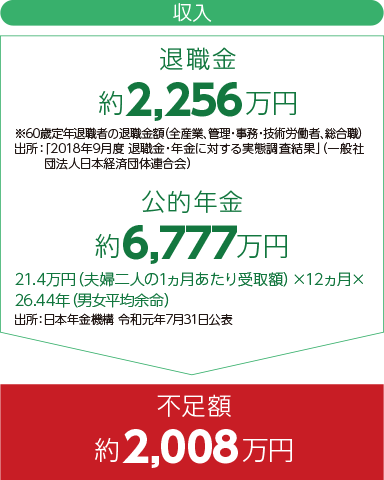

セカンドライフと

マネープラン

セカンドライフの支出と収入を比較してみましょう。

退職金と公的年金だけではセカンドライフの支出を補うことは難しそうです。

資産運用の必要性を考えてみましょう。

ワンポイントアドバイス

今からコツコツそなえるなら、

つみたて投信がおすすめ!

その2資産運用のリスクを知る

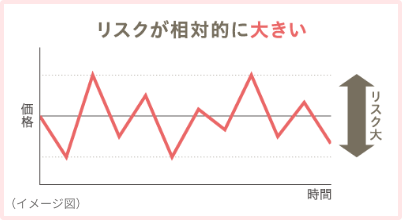

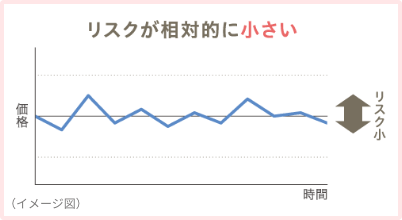

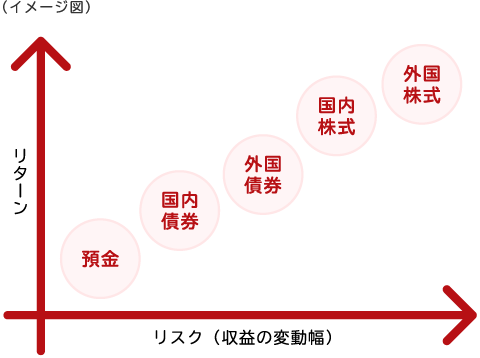

資産運用におけるリスクとは、「リターンの振れ幅」を意味します。

商品ごとのリスク/リターンの傾向を見てみましょう。

リスクとリターンの関係

一般に、高いリターンが期待できる商品はリスクも大きいため、大きな損失が発生する可能性もあるといえます。反対に、リスクを抑えた商品は、期待できるリターンも小さくなりますが、大きな損失が発生する可能性も低いといえます。

商品ごとのリスク/リターンの一般的な傾向

商品ごとのリスク/リターンには一般的な傾向があります。

- 上記はあくまでも一般的な傾向を示したイメージ図であり、将来における投資成果等を示唆・保証するものではありません。実際の運用においては、商品ごとのリスク/リターンが反転する場合があります。

代表的なリスクの種類

代表的なリスクとしては以下のようなものがあります。

| 価格変動リスク | 株式や債券、リートなど金融商品の価格が変動するリスクのことです。 一般に、政治・経済情勢、企業業績等の影響を受けます。 |

|---|---|

| 為替変動リスク | 為替相場が変動するリスクのことです。 一般に、円から外貨建資産に投資する場合、円安になれば利益が、円高になれば損失が発生します。 |

| 金融変動リスク | 金利の変動により、債券価格等が変動するリスクのことです。 一般に、金利が上昇すると債券価格は下落し、金利が低下すると債券価格は上昇します。 |

上記のほかに、運用商品や投資対象資産によって「信用リスク」、「流動性リスク」、「カントリーリスク」などがあります。

投資信託の場合、ファンドの投資リスクは「投資信託説明書(交付目論見書)」において確認することができます。

その3リスクにそなえる 分散投資と長期保有を知る

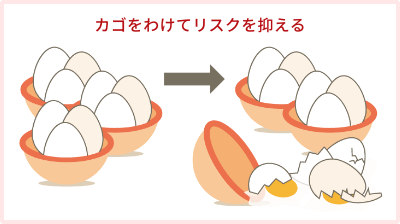

分散投資により、リスクを低減する効果が期待できます。

分散投資には2つの分散があります。

資産の分散

時間の分散

❶ 資産の分散

資産運用に関することわざに「タマゴは一つのカゴに盛るな」というものがあります。

タマゴを一つのカゴに盛ると、落としたときにすべて割れてしまいますが、カゴを分散すればタマゴすべてを割ってしまうことは避けられる、という考え方です。

値動きの異なる複数の資産に分散して投資することで、収益の安定化が期待できます。

❷ 時間の分散

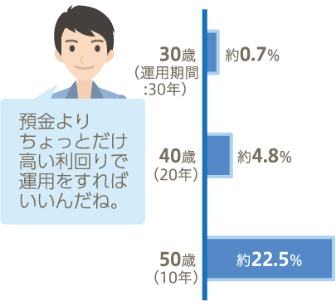

「時間」は資産運用のベストパートナー

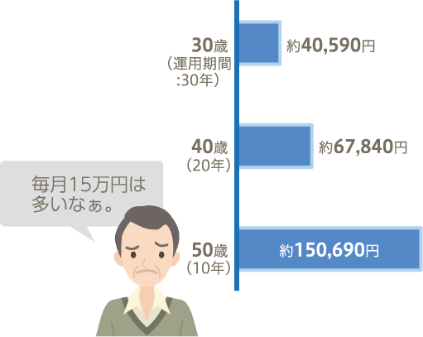

同じ目標額を達成するにも、同じ積立金額なら運用期間が長いほど低い利回りでの運用が可能です。また、同じ利回りなら運用期間が長いほど少ない積み立て金額での運用が可能です。「時間」は資産運用のベストパートナーです。

積立期間による必要な運用利回り

-

●目標額:60歳時点で2,000万円

-

●毎月の積立額:5万円

積立期間による必要な毎月の積立金額

-

●目標額:60歳時点で2,000万円

-

●年利:2%

- 上記は複利かつ固定金利で計算したものです。税金等は考慮しておりません。

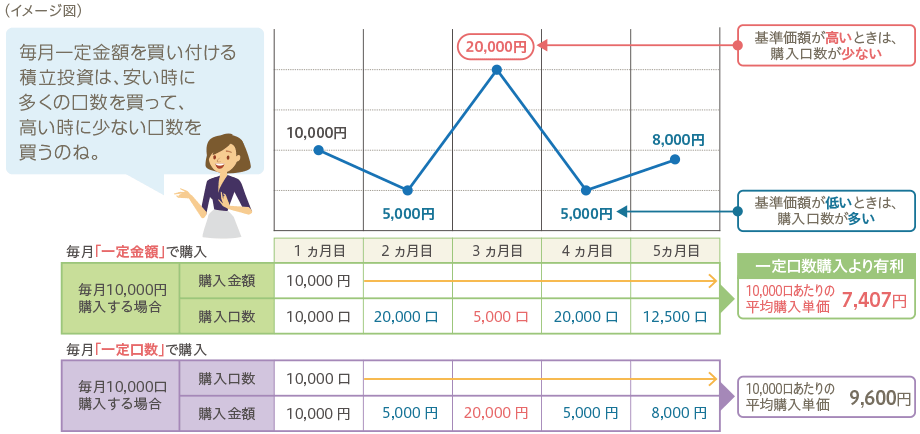

ドル・コスト平均法の効果

積立投資のように、定期的に一定の金額を投資する方法は、リスクの低減に役立ちます。

投資信託を積立投資で購入する場合、基準価額が低い時は購入口数が多くなり、逆に高い時には購入口数が少なくなります。このことにより、平均購入価額を引き下げる効果が期待できます。

「一定金額購入」と「一定口数購入」の比較イメージ

- 上記は積立投資をわかりやすくご理解いただくためのイメージ図です。損益の状況は、基準価額の上昇下落に要する期間や、その程度により異なります。基準価額の推移次第では、一定金額購入が有利とならない場合があります。

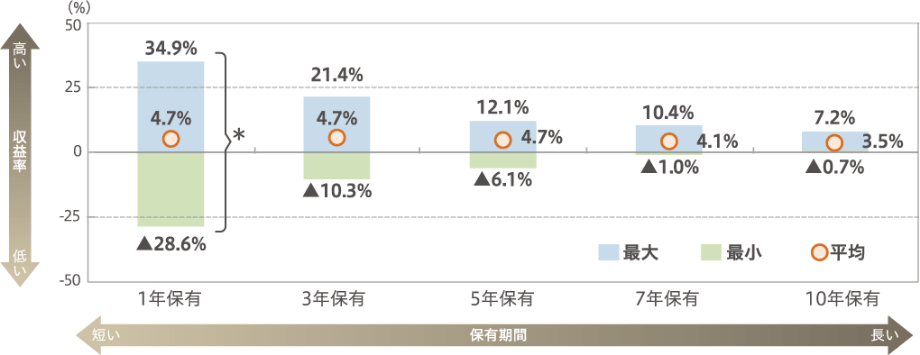

長期保有のメリット

短期的にはブレ幅(リスク)が大きくても、長期間分散投資をすることで、ブレ幅(リスク)が小さくなり、

結果として安定的な収益の確保が期待できます。

保有期間別の年間収益率

-

*幅が大きいほどブレ幅(リスク)は大きくなります。

- 期間:2000年7月末~2019年7月末(月次)

- 各時点において投資開始日から1年・3年・5年・7年・10年保有した場合の収益率(年率)

- 上記は国内株式、海外株式、国内債券、海外債券に均等に投資した場合の保有期間別の年間収益率です。

-

出所:ブルームバーグのデータをもとにちばぎん証券作成

- 上記は将来における保有期間別の年間収益率を示唆・保証するものではありません。

ワンポイントアドバイス

今からコツコツそなえるなら、

つみたて投信がおすすめ!

手数料およびリスクについて

商品などへのご投資の際は、商品ごとに所定の手数料がかかります。お取引をされる場合、店舗における国内の金融商品取引所に上場する株式(売買単位未満を除く)の場合は約定代金に対して最大1.10%(税込)ただし、約定代金の1.10%に相当する額が3,850円(税込)に満たない場合は3,850円(税込)の委託手数料をご負担いただきます。投資信託の場合は、銘柄ごとに設定された販売手数料および信託報酬などの諸経費がかかります。

なお、信用取引などを行う場合は、対象となる株式などまたは指標などの価格変動により損失の額がお客さまの差し入れた委託保証金などの額を上回るおそれ(元本超過損リスク)があります。

各商品などには価格の変動などによる損失を生じるおそれがあります。商品ごとに手数料およびリスクは異なりますので、当該商品などの契約締結前交付書面や目論見書、またはお客さま向け資料などをよくお読みください。