老後にそなえる

今よりもゆとりのあるセカンドライフを

ちばぎん証券では、お客さまが思い描く人生設計プランに基づき、

退職後のライフプランに合わせた資産運用のご相談も承っています。

夫婦の老後は定年以降にいくらあれば安心?

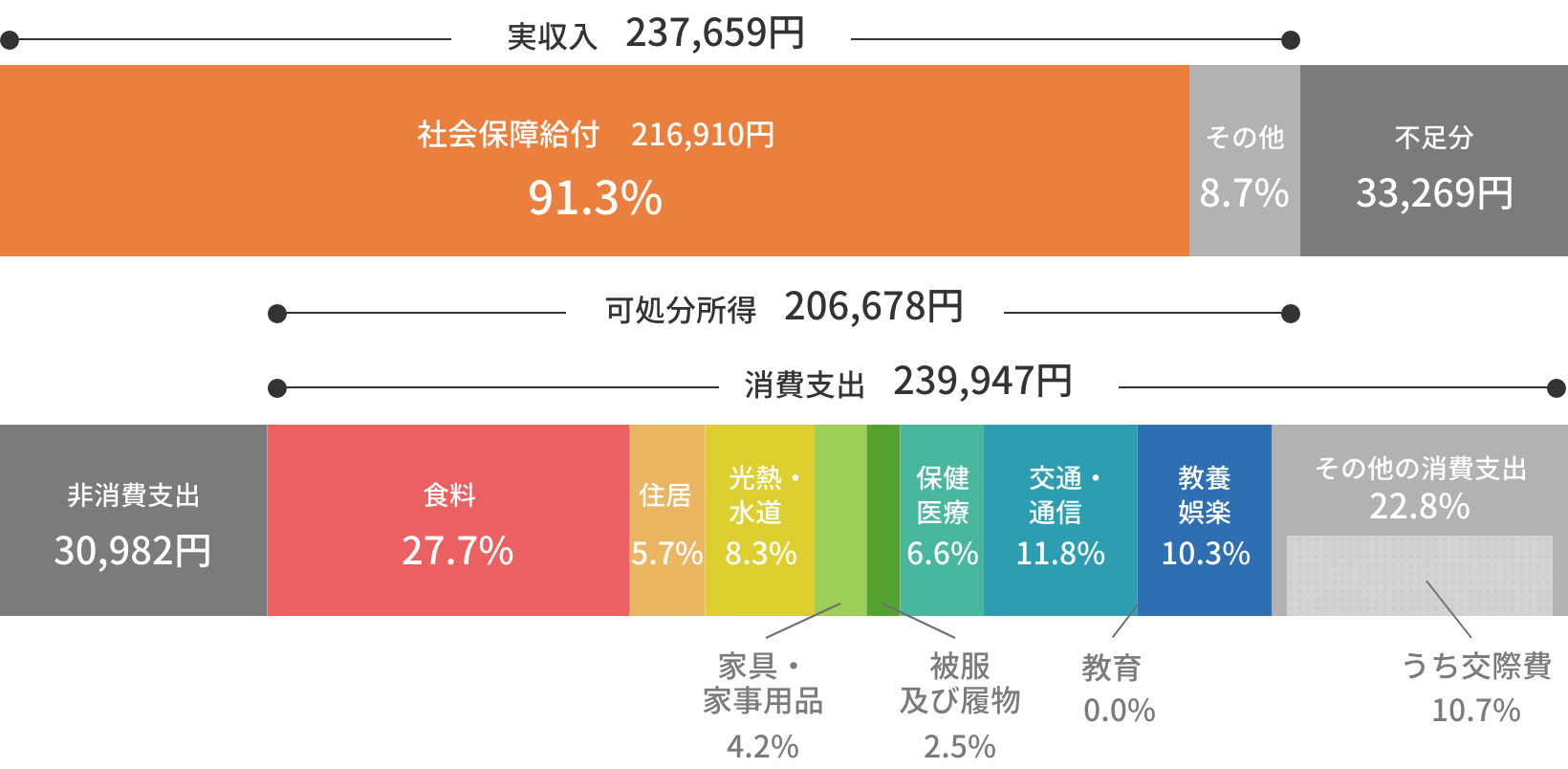

高齢夫婦無職世帯の家計収支

高齢夫婦無職世帯(夫65歳以上、妻60歳以上の夫婦のみの無職世帯)についてみると、

1世帯あたりの平均消費合計270,929円/月に対して、平均実収入は237,659円/月で、

年金などの社会保障給付を入れても、33,269円不足する計算です。

-

出所:家計調査年報(家計収支編)2019年(令和元年)家計の概要「II 総世帯及び単身世帯の家計収支」

-

(注)1 .図中の「社会保障給付」及び「その他」の割合(%)は、実収入に占める割合です。/2. 図中の「食料」から「その他の消費支出」までの割合(%)は、消費支出に占める割合です。/3 .図中の「消費支出」のうち、他の世帯への贈答品やサービスの支出は、「その他の消費支出」の「うち交際費」 に含まれています。/4. 図中の「不足分」とは、「実収入」から「消費支出」及び「非消費支出」を差し引いた額です。

-

夫婦2人の

平均的な生活費約27.1万円/月 -

毎月の赤字約3.3万円/月

-

セカンドライフを

20年間とする赤字額約792万円

-

出典:家計調査年報(家計収支編)2019年(令和元年)家計の概要「II 総世帯及び単身世帯の家計収支」

-

さらに、ゆとりのある

セカンドライフを送るためには約36.1万円/月 -

毎月の赤字約12.4万円/月※1

-

セカンドライフを

20年間とする赤字額約2,976万円

-

出典:公益財団法人生命保険文化センター「令和元年生活保障に関する調査」第Ⅲ章「老後保障2(5)ゆとりある老後生活費」

-

※1家計調査年報(家計収支編)2019年(令和元年)家計の概要「II 総世帯及び単身世帯の家計収支」(総務省統計局)および、公益財団法人生命保険文化センター「令和元年生活保障に関する調査」第Ⅲ章「老後保障(5)ゆとりある老後生活費」を加工して作成

退職までに老後資金の準備をして、

豊かなセカンドライフを迎えませんか?

セカンドライフに向けて資産運用を成功させるためには?

投資のメリット 1 お子さまの独立など、余裕資金が増えて投資がしやすくなります

20代、30代の頃は余裕資金が全くなくて毎日の生活をやりくりするのでも精一杯…という方も少なくありません。これは、まだ稼ぎが少ないために仕方がないことともいえるのですが、40代以降は徐々に余裕が出てきて、50代になると生活資金も増えて投資に回せる方が多くなります。

投資のメリット 2 貯蓄をしっかり確保した分散投資ができます

老後に向けて、できるだけ貯蓄に取組んでいた方も多いのではないでしょうか。20代や30代の若いうちから貯蓄をしておき、50歳になる頃には貯蓄の目標金額を達成している方もいるようです。若い頃に比べて必死に貯蓄をしなくても何とかなりそう…ということであれば、その資金を投資に回してみてはどうでしょうか。

投資のメリット 3 貯蓄の目標を老後に向けた貯蓄に絞り込めます

若いうちは、将来的にみてなにが起こるかわからないとか、マイホームを購入したいといった理由で、とりあえずできるだけ貯蓄をしていたという方もいます。ですが、50代になれば生活も落ち着き、あとは老後に向けてゆっくり貯蓄をしようと考えている方も多いはず。目標を絞り込みやすいため、投資にいくら使えるのかもわかりやすいでしょう。

40代50代で投資をしている人はどのくらい?

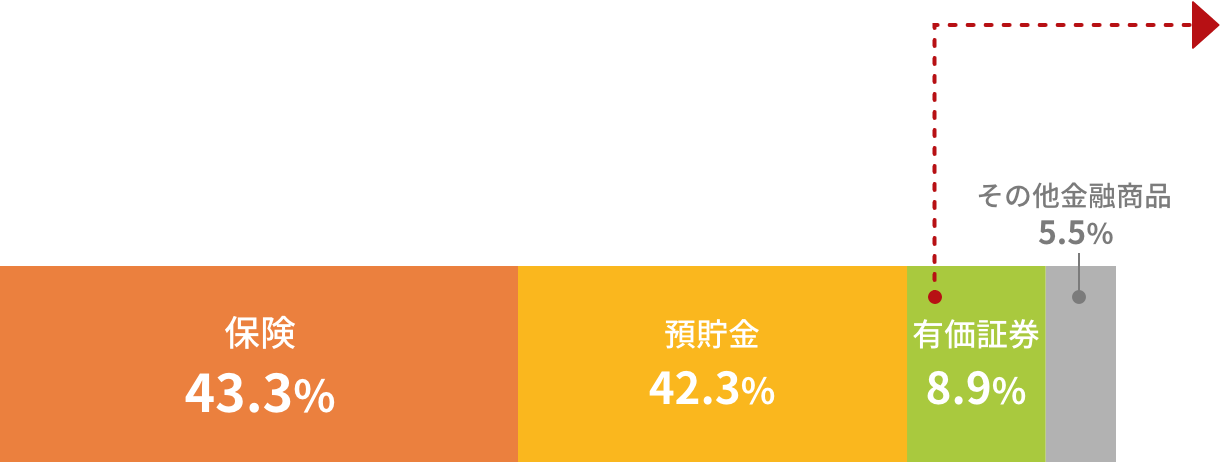

40代の平均金融資産保有額

880万円

-

出所:金融広報中央委員会「家計の金融行動に関する世論調査」[二人以上世帯調査](2019年/令和元年)年代別にみた金融商品保有額の種類別構成比(2019年/令和元年)、および「5.種類別金融商品保有額(金融資産保有世帯)<問2(a)>

40代の金融商品保有額の内訳

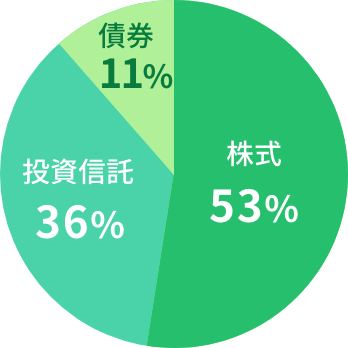

40代の種類別有価証券保有額の内訳

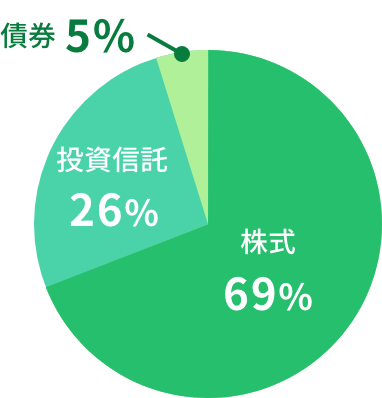

40代の有価証券保有額の合計78万円の内訳:株式41万円、投資信託28万円、債券9万円

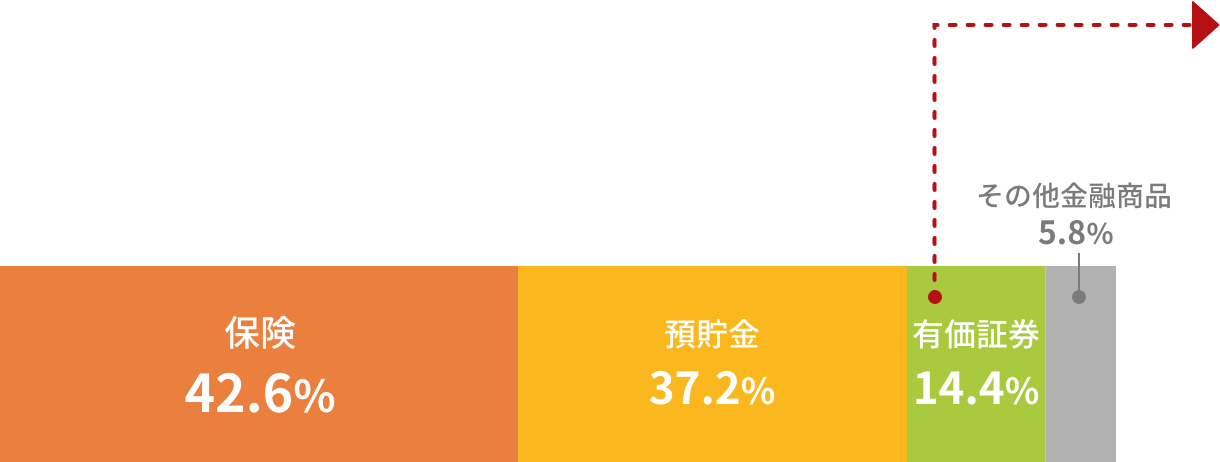

50代の平均金融資産保有額

1,574万円

-

出所:金融広報中央委員会「家計の金融行動に関する世論調査」[二人以上世帯調査](2019年/令和元年)年代別にみた金融商品保有額の種類別構成比(2019年/令和元年)、および「5.種類別金融商品保有額(金融資産保有世帯)<問2(a)>

50代の金融商品保有額の内訳

50代の種類別有価証券保有額の内訳

50代の有価証券保有額の合計226万円の内訳:株式156万円、投資信託59万円、債券11万円

セカンドライフに向けての「おすすめ商品」とは?

40代~50代になってからの投資は、老後のための資金が明確な目的となるでしょう。

そのため、リスクの大きい投資や、何十年もかかるような長期的な商品は目的にそぐわないものといえます。

50代から定年までの10~15年間くらいでゴールにたどりつけて、確実に増やすことのできるリスクの少ないものを選ぶべきです。

-

豊富な投資情報をご用意、専門スタッフが資産運用をサポート

豊富な投資情報をご用意、専門スタッフが資産運用をサポートFace to faceによりお客さまのニーズを汲み取り、最もふさわしい商品をご提案し、資産運用のお手伝いをさせていただきます。

-

資産形成への取組み

資産形成への取組みお客さまに幅広い情報を提供するため、各種セミナーを開催しています。

長期投資・分散投資など、お客さまのニーズに合った最適な商品提案に努めることで、「貯蓄から資産形成へ」の流れを推進しています。