債券

債券とは?

債券とは?

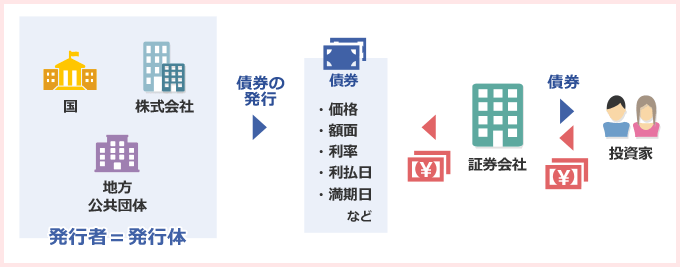

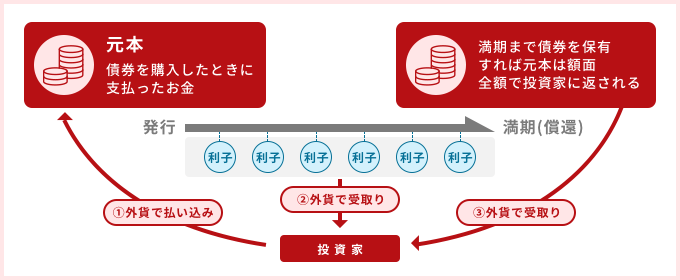

債券は、国、地方公共団体、企業、または外国の政府や企業などが一時的に、広く一般の投資家からまとまった資金を調達すること(=言い換えればお金を借りること)を目的として発行するものです。資金調達するために発行するという点では、株式と目的は同じですが、あらかじめ利率や満期日などが決められて発行される点が違います。債券を購入すると、ゼロ・クーポン債などを除き、通常、定期的に利率分の利子を受取ることができます。そして、満期日を迎えると、額面金額である償還金を受取ることができます。

国内債券とは?

債券は、発行体や通貨などによっていくつかのカテゴリーに分けられています。また、満期までの期間や発行体の信用力などにより利率も異なってきますので、お客さまのニーズに合わせた選択が可能です。

国内債券とは日本国内の発行体が、日本国内で円建で発行する債券を国内債といいます。

国内債券の種類には下記のようなものがあります。

主な国内債券の種類

| 国内債券 | 国債 | 日本国が発行する安全性の高い債券 国債には年2回、半年ごとに利子を受取ることができる利付国債と、利子に相当する金額が額面から割り引かれて発行され、償還時には額面金額を受取ることができる割引国債があります。(現在割引国債は発行中止となっています。) |

|---|---|---|

| 個人向け国債 |

個人投資家を対象とした国債 個人向け国債は、日本国政府が発行する債券で、個人の方ならどなたでも購入いただける債券です。 満期までの期間と適用される利率によって3つの種類があります。半年ごとに適用利率が変動する10年満期の「変動・10年」、利率が一定で、5年満期の「固定・5年」および3年満期の「固定・3年」です。お客さまのニーズに合わせてお選びいただけます。 |

|

| 地方債 | 都道府県や政令指定都市が発行する債券 広く一般投資家を対象に、地域の交通・ガス・水道などの事業財源を確保するために発行する債券です。 |

|

| 政府保証債 | 元金の償還と利息の支払いについて政府が保証している債券 特別の法律によって設立された政府関係機関である公団や公庫などが発行する債券です。 |

|

| 普通社債 | 一般企業が発行する債券 企業が資金ニーズに応じて発行する債券です。満期までの期間はそれぞれ違い、利率も発行会社の信用力や発行時点の金利情勢などによって異なります。 |

|

| 転換社債型 新株予約権付社債 |

株式に転換することのできる債券 将来株価が上昇すればあらかじめ決められた価格(転換価格)で株式に転換し、値上がり益を得る事ができます。反対に株価が上昇しなければ社債のままで保有し、満期まで持てば利回りが確定し、元本を受取ることができます。 |

|

| 新株予約権付社債(ワラント債) | 新株を購入することができる権利(ワラント)がついている債券 社債の発行時に新株を購入できる値段(行使価格)が決められており、株価が値上がりし、行使価格を上回ってくれば、株式市場から買うよりも有利に株式を得ることができます。 |

|

| 金融債 | 金融機関が特別の法令に基づいて発行する債券 金融債には発行時に金利が確定する利付金融債と購入時に額面から利子部分に相当する割引料を控除した金額を払込み、満期時に額面金額を受取る割引金融債があります。 |

国内債券のメリット

国内債券のメリット

債券投資をすることで、次の3つのメリットがあげられます。

メリット 1 収益性

債券は、満期日まで一定の金利分の利子を支払うことを約束する証券です。通常、金利変動に関係なく利子を受取ることができます。このことをインカムゲインといいます。

メリット 2 安全性

債券は、満期日までの間に債券の価格が変動しても、満期日を迎えると額面金額が償還されます。また、発行者が償還や利子の支払いが確実に行われるように、債券発行においてさまざまな規定が設けられており、債券の償還の安全性を高めています。しかし、発行者が倒産などで元本の返済および利払いができなくなる場合もあり、債券自体の安全性が問われる場合もあります。

そのために、発行者の信用度をはかるものとして格付けがあります。専門機関が安全性を評価し分析したものですので、債券を購入する際に、債券の格付けを知ることで信用度を図ることができます。

メリット 3 流動性

債券は、満期日をまたないで、途中で売却し換金することができます。ただし債券を売却するときの債券価格は、流通市場の状況により変動していきます。そして債券は、売却する際に、その債券を購入したいという投資家の存在が不可欠です。一般に、信用力や知名度が高く、発行量が多く、たくさんの投資家に保有されている債券ほど流動性が高くなっています。

国内債券のリスク

国内債券のリスク

価格変更リスク

債券価格がさまざまな要因を受けて変動するリスクを価格変動リスクといいます。償還まで保有すれば額面金額が戻ってきますが、購入した債券を償還まで保有せずに途中で売却する場合、時価での売却となるため、売却損が生じる場合があります。特に償還までの期間が長いほど価格の変動は大きくなるので、注意が必要です。

流動性リスク

債券は市場の変動・発行体の信用度の変化などによって取引高が少なくなり、必要な時に思うような価格で売却できない場合があります。これを流動性リスクといいます。債券は償還まで保有すれば、額面金額が戻ってきますが、償還前に売却し、換金することも可能です。しかし発行量や売買量が少ない銘柄の場合、流動性が低くなることがありますので注意が必要です。

信用リスク

債券は発行体がその元本と利息の支払いを約束しているものです。発行体の倒産・破綻や財政難などによって、元本や利息の支払いを受取れない場合があります。これが信用リスクです。一般的に信用度の高い債券は利率・利回りが低くなり、信用度の低い債券は利率・利回りが高いといえます。信用リスクを判断する材料としては発行体の事業内容や経営状況が挙げられますが、第三者の意見として格付機関が発表している「格付」も参考になります。

外貨建債券とは?

購入代金の払込み、利払い、償還金の支払いが外貨(円以外の通貨)建で行われる債券のことです。為替変動リスクはありますが、一般的に円建債券よりも高い利回り(外貨換算)を享受することができます。

主な外貨建債券の種類

発行体による分類

<ソブリン債>

国や政府機関が発行する債券で、当該国中央政府が発行・保証する債券。

<国際機関債>

公的な国際機関が発行・保証する債券。

<事業債(一般債)>

事業会社や金融機関などが発行する債券。

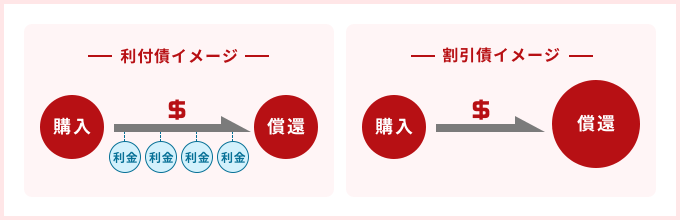

利払い方法による分類

「利付債」は、発行から償還までの間、あらかじめ定められた期日に利息が支払われます。

また、償還時にはあらかじめ定められた額面金額で戻ってきます。

「割引債」は、利息がない代わりに額面から利息相当分を割り引いた価格で発行され、償還時には額面金額で戻ってきます。

払込金額(購入金額)と償還金額(額面)との差が利息に相当します。

外貨建債券のメリット

メリット 1 高い金利

低金利が続く日本に比べ、金利が高い点が外債の魅力の一つでしょう。ただし、注意しなければならないのは、一般に金利の高い債券は信用リスクも高くなる傾向があります。

メリット 2 為替差益

外貨建債券を購入後、為替相場が円安に振れた場合、利子や償還金、売却益を受取る時に為替差益を得られる可能性があります。

メリット 3 分散投資

外貨建債券は、日本の株式や債券などと値動きが異なるため、分散投資として、他の資産と組み合わせて外債を保有したり、また複数の通貨に分散して投資したりすることで、運用リスクの低減効果が期待できます。

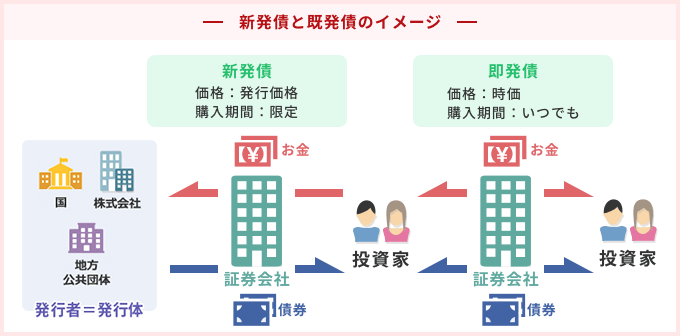

新発債と既発債の違い

<新発債>

新発債とは、新たに発行市場で発行される債券のことです。新発債はまず発行条件が提示され、一定期間、募集が行われるのが一般的です。

<既発債>

既発債とは、既に発行され、流通市場で取引されている債券のことです。既発債の価格は、日々変動しています。種類がさまざまで、ライフプランに合ったものを選ぶことが可能です。

外貨建債券のリスク

価格変更リスク

債券価格がさまざまな要因を受けて変動するリスクを価格変動リスクといいます。償還まで保有すれば額面金額が戻ってきますが、購入した債券を償還まで保有せずに途中で売却する場合、時価での売却となるため、売却損が生じる場合があります。特に償還までの期間が長いほど価格の変動は大きくなるので、注意が必要です。

信用リスク

外貨建債券の発行者や、外貨建債券の元利金の支払いを保証している者の信用状況に変化が生じた場合、市場価格が変動することによって売却損が生じる場合があります。

外貨建債券の発行者や、外貨建債券の元利金の支払いを保証している者の信用状況の悪化により、元本や利子の支払いが滞ったり、支払不能が生じるリスクがあります。信用リスクを判断する材料としては発行体の事業内容や経営状況が挙げられますが、第三者の意見として格付機関が発表している「格付」も参考になります。

為替変動リスク

外貨建債券は、為替相場(円貨と外貨の交換比率)が変化することにより、為替相場が円高になる過程では外貨建債券を円貨換算した価値は下落し、逆に円安になる過程では外貨建債券を円貨換算した価値は上昇することになります。したがって、売却時あるいは償還時の為替相場の状況によっては為替差損が生じるおそれがあります。

通貨の交換に制限が付されている場合は、元利金を円貨へ交換することや送金ができない場合があります。有価証券の発行者または元利金の支払いの保証者の業務または財産の状況の変化などによって損失が生じるおそれがあります。

金利変動リスク

外貨建債券の市場価格は、基本的に市場の金利水準の変化に対応して変動します。金利が上昇する過程では債券価格は下落し、逆に金利が低下する過程では債券価格は上昇することになります。したがって、償還日より前に中途換金する場合には市場価格を基に当社が決定した価格での売却となりますので、売却損が生じる場合があります。また、市場環境の変化により流動性(換金性)が著しく低くなった場合、売却することができない可能性があります。

金利水準は、各国の中央銀行が決定する政策金利、市場金利の水準(たとえば、すでに発行されている債券の流通利回り)や金融機関の貸出金利などの変化に対応して変動します。

流動性リスク

債券は市場の変動・発行体の信用度の変化などによって取引高が少なくなり、必要な時に思うような価格で売却できない場合があります。これを流動性リスクといいます。債券は償還まで保有すれば、額面金額が戻ってきますが、償還前に売却し、換金することも可能です。しかし発行量や売買量が少ない銘柄の場合、流動性が低くなることがありますので注意が必要です。

カントリーリスク

外貨建債券の場合、その発行体の所在する国・地域の経済・政治環境の変化に起因する影響も考慮に入れなければなりません。このような国全体の経済や政治の不安定性のことを、一般に「カントリーリスク」といいます。

具体的には、「カントリーリスク」により財政破たん、外貨の枯渇といった要因によって外国への元利金の支払いが不履行になるリスクのことです。国ごとの信用リスクを評価するモノサシとして、カントリーリスク情報があります。カントリーリスク情報は、国内外の格付機関や調査機関などから発表されています。

外貨建債券の手数料およびご留意事項

- 当社との相対取引で外貨建債券を購入する場合、購入の対価のみをお支払いいただきます。また、決済日についてはお客さまと当社との間で売買取引が約定した日から起算して、原則、3営業日目となります。

- 本債券には外国証券取引口座管理料はかかりません。

- 外貨建債券の売買、利払い、償還などに関して、円貨と外貨を交換する際は、当社が決定した為替レートにて行いますのでお取引に際してはご確認願います。

- 外国市場が休日となる場合、お取引ができない場合があります。

- お取引は原則、午後3時までです。

- 本債券は外国市場で発行されていますので、利金、償還金などのお支払いは現地支払日の翌営業日以降となります。また、お客さまから特にお申出がない場合は、利金、償還金のお支払いは円貨となります。

- お申込みの際は、当社「外国証券取引口座約款」の内容をご確認いただくとともに「外国証券取引口座設定申込書」および「外貨建て外国債券取引に関する確認書」をご提出願います。

- 本債券は金融商品取引法に基づく発行者に関する開示が行われておりません。

- 外貨建債券のお取引は、クーリング・オフの対象にはなりません。(金融商品取引法第37条の6の規定の適用対象外)

- お取引に際しては、契約締結前交付書面の内容を必ずご確認願います。金融商品市場における相場その他の指標にかかる変動などにより損失が生じるおそれがあります。

無登録格付に関する説明書

格付会社に対しては、市場の公正性・透明性の確保の観点から、金融商品取引法に基づく信用格付業者の登録制が導入されております。

これにともない、金融商品取引業者などは、無登録格付業者が付与した格付を利用して勧誘を行う場合には、金融商品取引法により、無登録格付である旨および登録の意義などを顧客に告げなければならないこととされております。

以下は、同法に基づいた無登録格付業者に関する説明です。

登録の意義について

登録を受けた信用格付業者は、①誠実義務、②利益相反防止・格付プロセスの公正性確保などの業務管理体制の整備義務、③格付対象の証券を保有している場合の格付付与の禁止、④格付方針などの作成および公表・説明書類の公衆縦覧などの情報開示義務などの規制を受けるとともに、報告徴求・立入検査、業務改善命令などの金融庁の監督を受けることとなりますが、無登録格付業者は、これらの規制・監督を受けておりません。

格付業者について

| 格付業者 | S&Pグローバル・レーティング |

|---|---|

| 格付会社 グループの呼称など |

S&Pグローバル・レーティング グループ内の信用格付業者の名称および登録番号:S&Pグローバル・レーティング・ジャパン株式会社(金融庁長官(格付)第5号) |

| 信用格付を付与するために用いる方針および方法の概要に関する情報の入手方法について | S&Pグローバル・レーティング・ジャパン株式会社のホームページ (http://www.spglobal.co.jp/ratings)の「ライブラリ・規制関連」の「無登録格付け情報」(http://www.spglobal.co.jp/unregistered)に掲載されております。 |

| 信用格付の前提、意義および限界について | S&Pグローバル・レーティングの信用格付は、発行体または特定の債務の将来の信用力に関する現時点における意見であり、発行体または特定の債務が債務不履行に陥る確率を示した指標ではなく、信用力を保証するものでもありません。 また、信用格付は、証券の購入、売却または保有を推奨するものでなく、債務の市場流動性や流通市場での価格を示すものでもありません。 信用格付は、業績や外部環境の変化、裏付け資産のパフォーマンスやカウンターパーティの信用力変化など、さまざまな要因により変動する可能性があります。 S&Pグローバル・レーティングは、信頼しうると判断した情報源から提供された情報を利用して格付分析を行っており、格付意見に達することができるだけの十分な品質および量の情報が備わっていると考えられる場合にのみに信用格付を付与します。しかしながら、S&Pグローバル・レーティングは、発行体やその他の第三者から提供された情報について、監査・デュー・デリジェンスまたは独自の検証を行っておらず、また、格付付与に利用した情報や、かかる情報の利用により得られた結果の正確性、完全性、適時性を保証するものではありません。さらに、信用格付によっては、利用可能なヒストリカルデータが限定的であることに起因する潜在的なリスクが存在する場合もあることに留意する必要があります。 |

この情報は、2022年12月8日に信頼できると考えられる情報源から作成しておりますが、その正確性・完全性を当社が保証するものではありません。くわしくは、上記格付会社のホームページをご覧ください。

| 格付業者 | ムーディーズ |

|---|---|

| 格付会社 グループの呼称など |

ムーディーズ・インベスターズ・サービス グループ内の信用格付業者の名称および登録番号:ムーディーズ・ジャパン株式会社(金融庁長官(格付)第2号) |

| 信用格付を付与するために用いる方針および方法の概要に関する情報の入手方法について | ムーディーズ・ジャパン株式会社のホームページ(ムーディーズ日本語ホームページ(https://ratings.moodys.com/japan/disclosure)の「規制関連」のタブから「開示」をクリックした後に表示されるページの「無登録格付説明関連」に掲載されております。 |

| 信用格付の前提、意義および限界について | ムーディーズ・インベスターズ・サービス・インク(以下、「ムーディーズ」という。)の信用格付は、事業体、与信契約、債務または債務類似証券の将来の相対的信用リスクについての、現時点の意見です。ムーディーズは、信用リスクを、事業体が契約上・財務上の義務を期日に履行できないリスクおよびデフォルト事由が発生した場合に見込まれるあらゆる種類の財産的損失と定義しています。信用格付は、流動性リスク、市場リスク、価格変動性およびその他のリスクについて言及するものではありません。 また、信用格付は、投資または財務に関する助言を構成するものではなく、特定の証券の購入、売却、または保有を推奨するものではありません。ムーディーズは、いかなる形式または方法によっても、これらの格付もしくはその他の意見または情報の正確性、適時性、完全性、商品性および特定の目的への適合性について、明示的、黙示的を問わず、いかなる保証も行っていません。 ムーディーズは、信用格付に関する信用評価を、発行体から取得した情報、公表情報を基礎とした情報、公表情報を基礎として行っております。ムーディーズは、これらの情報が十分な品質を有し、また、その情報源がムーディーズにとって信頼できると考えられるものであることを確保するため、すべての必要な措置を講じています。 しかし、ムーディーズは監査を行う者ではなく、格付の過程で受領した情報の正確性および有効性について常に独自の検証を行うことはできません。 |

この情報は、2022年12月8日に信頼できると考えられる情報源から作成しておりますが、その正確性・完全性を当社が保証するものではありません。くわしくは、上記格付会社のホームページをご覧ください。

| 格付業者 | フィッチ |

|---|---|

| 格付会社 グループの呼称など |

フィッチ・レーティングス(以下「フィッチ」と称します。) グループ内の信用格付業者の名称および登録番号:フィッチ・レーティングス・ジャパン株式会社(金融庁長官(格付)第7号) |

| 信用格付を付与するために用いる方針および方法の概要に関する情報の入手方法について | フィッチ・レーティングス・ジャパン株式会社のホームページ(https://www.fitchratings.com/ja)の「規制関連」セクションにある「格付方針などの概要」に掲載されております。 |

| 信用格付の前提、意義および限界について | フィッチの格付は、所定の格付基準・手法に基づく意見です。格付はそれ自体が事実を表すものではなく、正確または不正確であると表現し得ません。信用格付は、信用リスク以外のリスクを直接の対象とはせず、格付対象証券の市場価格の妥当性または市場流動性について意見を述べるものではありません。格付はリスクの相対的評価であるため、同一カテゴリーの格付が付与されたとしても、リスクの微妙な差異は必ずしも十分に反映されない場合もあります。信用格付はデフォルトする蓋然性の相対的序列に関する意見であり、特定のデフォルト確率を予測する指標ではありません。 フィッチは、格付の付与・維持において、発行体など信頼に足ると判断する情報源から入手する事実情報に依拠しており、所定の格付方法に則り、かかる情報に関する調査および当該証券についてまたは当該法域において利用できる場合は独立した情報源による検証を、合理的な範囲で行いますが、格付に関して依拠する全情報またはその使用結果に対する正確性、完全性、適時性が保証されるものではありません。ある情報が虚偽または不当表示を含むことが判明した場合、当該情報に関連した格付は適切でない場合があります。また、格付は、現時点の事実の検証にもかかわらず、格付付与または据置時に予想されない将来の事象や状況に影響されることがあります。 信用格付の前提、意義および限界の詳細にわたる説明については、フィッチの日本語ウェブサイト上の「格付およびその他の形態の意見に関する定義」をご参照ください。 |

この情報は、2020年6月19日に信頼できると考えられる情報源から作成しておりますが、その正確性・完全性を当社が保証するものではありません。くわしくは、上記格付会社のホームページをご覧ください。