NISAに関するご質問

2024年よりNISA制度が大幅に拡充されました。

-

NISA口座での取引は確定申告は必要ですか?

原則としてNISAでは確定申告は不要です。

-

NISA口座ではどんな商品が購入できますか?

ちばぎん証券のNISA口座では、国内に上場している株式等(信用取引を除く)と当社取扱いの外国株式、公募の株式投資信託をご購入いただけます。なお、ちばぎん証券では、NISA向けにおすすめの投資信託をご用意しています。詳しくは以下をご覧ください。

-

NISA口座で保有する上場株式の配当金は非課税になりますか?

NISA口座で保有する上場株式は、株式数比例配分方式で受取った配当金のみが非課税となります。

-

NISA口座で保有する上場株式などを、特定口座や一般口座に移管することはできますか?

できます。その場合、移管された上場株式などの取得日は移管日、取得価額は移管日の時価となります。ただし、移管をしてもその金額分の非課税枠を再利用することはできませんのでご了承ください。

-

NISA口座で年内に使い切れなかった非課税枠は翌年に繰り越せますか?

できません。非課税で購入できる金額の上限は成長投資枠で年間240万円、つみたて投資枠で年間120万円です。

年間購入額が上限に満たなかった場合でも、未使用分を翌年に繰り越しできませんのでご注意ください。 -

NISA口座で購入した上場株式などはいつでも売却はできますか?

NISA口座で購入した上場株式などはいつでも売却が可能です。

ただし、売却してもその金額分の非課税枠を年内に再利用することはできません。

年間投資上限額とは別に導入される非課税保有限度額(1,800万円、うち成長投資枠1,200万円)については、新NISAで買付した商品を売却もしくは課税口座(特定または一般口座)に移管した場合、その商品の取得価格(簿価)分が翌年以降、復活します。 -

NISA口座のメリットとデメリットを教えてください。

メリット

- NISA口座で購入した商品は、いくら値上がりしても売却した際の税金はかかりません。

- 株式の配当金や株式投信の分配金などが非課税になります。

デメリット

- NISA口座で損失が発生しても特定口座や一般口座の利益と損益通算はできません。

- NISA口座で損失が発生しても3年間の繰越控除は使えません。

-

NISA口座は、ひとり1口座しか作れないのですか?

開設できるNISA口座は、すべての金融機関(銀行や証券会社)を通じて、おひとりさま1口座となります。

2015年より、NISA口座を当初開設した金融機関から他の金融機関への変更と、一度廃止したNISA口座の再開設ができるようになりました。

NISA口座のご利用状況など、条件がございますので、詳しくは当初NISA口座を開設した金融機関、またはお取引店にお問い合わせください。 -

NISA口座は今までの口座とは別の口座番号になりますか?

口座番号は変わりません。すでにお持ちの口座の中で、課税分と非課税分を分けてお取引いただくことになります。

-

NISA口座は誰でも開設することができるのですか?

NISA口座を開設しようとする年の1月1日において18歳以上で日本に住んでいる方が対象になります。

-

NISA口座を開設するには、株式の配当金などの受取方法を証券会社で受取る方法(株式数比例配分方式)にしなければならないのでしょうか?

株式数比例配分方式を選択していなくてもNISA口座の開設はできます。ただし、株式の配当金を非課税としたい場合(配当金などをNISA口座で受取る場合)は、配当金の受取りを株式数比例配分方式に指定していただく必要があります。

-

NISA口座を開設するには何が必要ですか?

申込みの際に、NISA口座の申込書、ご本人様確認書類、マイナンバー(個人番号)確認書類などをご提出いただきます。

なお、NISA口座を開設いただくためには、あらかじめ証券総合口座の開設が必要となります。 -

NISA口座内で損失が生じた場合、他の口座との損益通算や繰越控除はできますか?

できません。NISA口座で生じた損失はないものとみなされますので、他の口座で生じた上場株式などの譲渡益や配当などとの損益通算や損失の繰越控除をすることはできません。

-

すでに持っている商品をNISA口座に移すことはできますか?

できません。NISA口座で新たに購入した商品が非課税の対象となりますので、すでにお持ちの商品をNISA口座に移すことはできません。

-

どの投資信託がNISA口座で購入できますか?

NISA対象の銘柄については以下をご覧ください。

「成長投資枠」の場合、信託期間20年未満、高レバレッジ型及び毎月分配型の投資信託等は除外します。

また、信託期間が設定されている投資信託については、非課税期間の途中で償還する場合がありますので、ご注意ください。 -

ちばぎん証券のNISA口座で保有する上場株式などを、他の金融機関のNISA口座に移管することはできますか?

ちばぎん証券のNISA口座で保有する上場株式などを、他の金融機関のNISA口座へ移管することはできません。

他の金融機関へNISA口座での預りを移管する場合は、いったん特定口座や一般口座に移管し、課税扱いとして移管することになります。 -

ちばぎん証券のある支店で保有するNISA口座で保有する上場株式などを、他の支店のNISA口座に移管することはできますか?

ちばぎん証券の支店でNISA口座を保有するお客さまが、ちばぎん証券の別の取引店へNISA口座を変更することは可能です。

-

2023年までにNISA口座で購入した商品が非課税期間の終了を迎えた際に、特定口座や一般口座に振り替える場合の注意事項は?

税制上、特定口座・一般口座に振り替える時点の時価で取得したことになります。

そのため、実際の取得価格より時価が上昇している場合は、その後の売却に際して課税される売却益が減額されます(もしくは売却損となる場合もあります)が、時価が下落している場合には、その後の売却に際して課税される売却益が増額されます(実際の取得価格で計算すると売却損となる場合でも、課税される場合があります。) -

「つみたて投資枠」と「成長投資枠」の違いは何ですか?

NISA口座は、一定の投資信託を対象とする長期・積立・分散投資に利用できる「つみたて投資枠」と、上場株式への投資にも利用できる「成長投資枠」の2つから構成されています。

「つみたて投資枠」と「成長投資枠」は併用することができます。【つみたて投資枠】

- 対象商品は、証券取引所に上場しているETF(上場投資信託)や公募により発行された株式投資信託のうち長期の積立・分散投資に適した一定の商品性を有するものです。

- 「つみたて投資枠」で投資できる金額は年間120万円までです。

【成長投資枠】

- 対象商品は、証券取引所に上場している株式、ETF(上場投資信託)、REIT(不動産投資信託)や、株式投資信託等となります。ただし、整理銘柄・監理銘柄に指定されている株式、信託期間が20年未満、高レバレッジ型及び毎月分配型の投資信託等は対象から除外されます。

- 「成長投資枠」で投資できる金額は年間240万円までです。

-

2023年12月までにNISA口座で購入した商品の非課税期間が終了するとどうなりますか?

非課税期間(2023年12月以前の一般NISA口座で5年間、つみたてNISA口座で20年間)が終わると、特定口座や一般口座などの課税口座に移り、その後の分配金や売買益等については課税されます。

-

NISA口座で上場株式の配当金等を非課税にしたい。

NISAで非課税の適用を受ける上場株式等の配当金等は、NISA口座を開設する金融機関経由で交付されるものに限られます。

このため、金融機関の取引口座で配当金等を受取る「株式数比例配分方式」をお申込みいただく必要があります。

郵便局の窓口や銀行の預金口座で発行者より直接配当金等を受取る場合は、課税扱いとなります。 -

2024年以降、ジュニアNISAの払出制限(出金の制限等)はどうなりますか?

2024年以降は年齢や事由に関わらず、ジュニアNISA口座で保有している商品の払出しや預り金の出金が非課税で行えるようになります。

なお、非課税で払出しを行う場合、一部のみを払い出すことはできず、ジュニアNISAで保有する全てのお預りを払出した上で、ジュニアNISA口座は閉鎖しなければなりません。(別途お手続きが必要です。) -

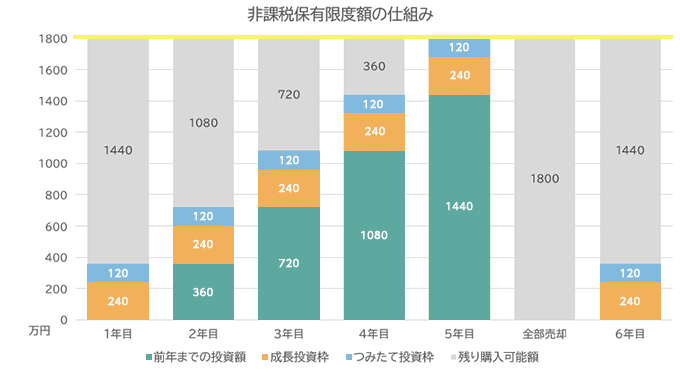

2024年以降、NISA口座で取引した商品を売却すると、非課税枠を再利用できるというのはどういうことですか?

2024年以降のNISA制度では非課税保有限度額が最大1800万円(うち成長投資枠1200万円)と決められています。

非課税保有限度額はNISA口座で購入できる限度額で、1人あたり生涯で1800万円を超えて買い付けをすることができません。

ただし、NISA口座で購入した商品を売却すると、売却した商品の購入金額(簿価価格)の分だけ、翌年以降非課税枠を再利用できるようになります。

例えば、NISA口座で毎年360万円(成長投資枠240万円・つみたて投資枠120万円)ずつ投資を行い、売却せずに保有すると5年目で非課税保有限度額である1800万円に達しますので、6年目以降からは新規投資することができません。

ただし、5年目の時点でNISAで買付した商品を全部売却した場合は、非課税限度額が減少して購入可能額が増加しますので、翌年である6年目より再度投資ができるようになります。